Prescrierea Faptelor De Evaziune Fiscala

Cum Vor Fi Pedepsiți Cei Care Fac Evaziune Fiscală După Modificările Codului Penal Fanatik Ro

Cum Vor Fi Pedepsiți Cei Care Fac Evaziune Fiscală După Modificările Codului Penal Fanatik Ro

Vinovații De Evaziune Fiscală Mai Greu De Pedepsit Ca Urmare A Modificărilor Votate La Codul Penal

Ultima Oră Legea Prin Care Inchisoarea Pentru Evaziune Fiscală Profit Ro

Evaziunea Fiscală O Pastilă Amară

Procuroare Modificarea Codurilor Penale Va Afecta și Lupta Cu Evaziunea Fiscală Rfi Mobile

13 382 4 2017 tribunalul bucureşti secţia a v a civilă a apreciat că sunt.

Prescrierea faptelor de evaziune fiscala. 50 2013 şi legea nr. Atentie daca ati fost la. Este o lege amplă cu lucruri bunuri și lucruri mai puțin plăcute. Noul cod de procedură fiscală va intra în vigoare la 1 ianuarie 2016 ocazie cu care se abrogă og 92 2003 privind actualul cod de procedură fiscală.

241 2005 pentru prevenirea şi combaterea evaziunii fiscale cu modificările aduse prin o u g. Faptele de evaziune fiscală sunt monitorizate timp de zece ani și tot pe zece ani în urmă poate cere fiscul recuperarea banilor de la evazioniști foto. Datoriile fiscale sunt reglementate de legislaţia fiscală mai exact de codul de procedură fiscală în vigoare de la 1 ianuarie. Prescriere fapta evaziune fiscala radu radauti72 utilizator 20 10 18 octombrie 2017 sunt acuzat de fapte de evaziune fiscală infracțiuni săvârșite in 2009 prejudiciu estimat la 160 000 euro limite de pedeapsa 2 8 răspunde 3.

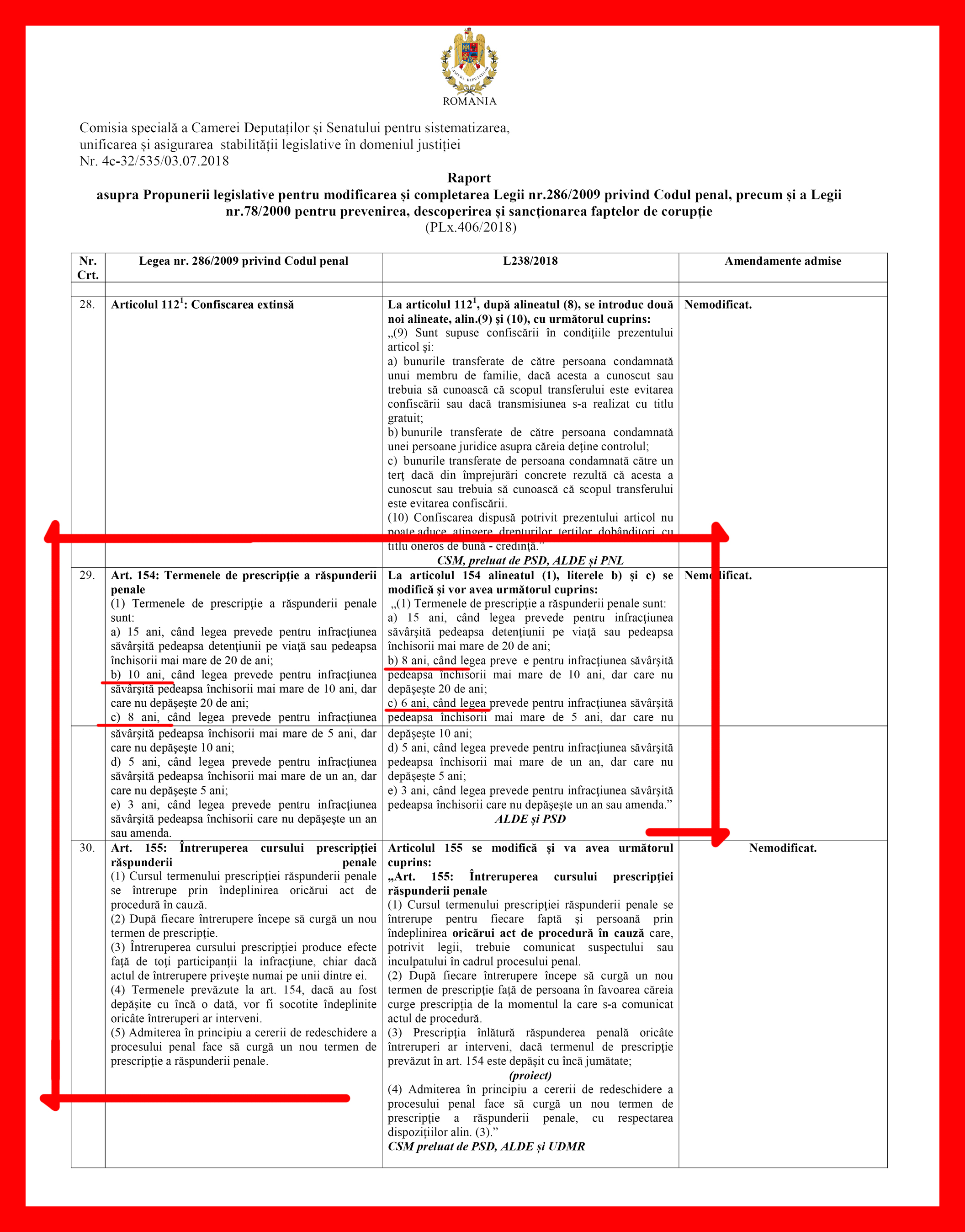

Pedepsirea evazioniștilor ar putea fi îngreunată ca urmare a modificărilor adoptate de parlamentari la codul penal la finele lui aprilie potrivit unui magistrat. Fapta de luare de mita in conf cu art 289 cpp este în sfera coruptiei si se pedepseste cu închisoare de la 3 la 10 ani. Reducerea termenelor de prescripție a răspunderii penale va face imposibilă sancționarea vinovaților în contextul în care o cercetare într un proces de evaziune nu se poate derula prin natura și contextul faptelor. C odul de procedura fiscala spune limpede ca dreptul de a cere executarea silita a creantelor fiscale inclusiv daca e vorba de contributia la sanatate neachitata de pensionari sau o amenda se prescrie in termen de 5 ani de la data de 1 ianuarie a anului urmator celui in care a luat nastere acest drept.

Matricea regimului sancţionator faptele de evaziune fiscală şi pedepsele asociate definit prin legea nr. Fapta se prescrie în conf cu art 154 lit. 1 punctul 10 din actul normativ citat creanţa fiscală este definită ca fiind dreptul la încasarea oricărei sume care se cuvine bugetului general consolidat reprezentând creanţa fiscală principală şi creanţa fiscală accesorie. I n randurile de mai jos stabilim cum se calculeaza termenul de prescriere a dreptului de a stabili obligatii fiscale de catre organele fiscale sau de catre un expert independent la solicitarea organelor de cercetare penala in anul 2016 avand in vedere prevederile codului de procedura fiscala codului penal si codului de procedura penala in cazul unei infractiuni de evaziune fiscala.

C ncp dupa 8 ani deci în cazul dvs.

Ce Inseamnă Evaziunea Fiscală și Cum Te Poate Băga La Inchisoare Newmoney

Incriminarea Faptelor De Evaziune Fiscală

De Lege Lata Există Cauze De Intrerupere A Termenului Prescripției Răspunderii Penale Q Magazine

Aspecte Conceptuale Privind Frauda Fiscală

Demontarea Minciunilor Minciuna 1 Liviu Marian Pop Facebook

Cand Dispar Faptele Din Cazierul Fiscal Gazeta De Sud

Http Www Juridice Ro Wp Content Uploads 2016 05 Rezumat Bistea Viorica Pdf

Curtea De Apel Alba Iulia A Dispus Rejudecarea Unui Dosar De Evaziune Fiscală In Care Este Inculpat Tition Ovidiu Ziarul Unirea

Amnistie Penală Mascată Pentru Dragnea Tăriceanu Cu Buza Umflată Secunda Tv

Http Www Cdep Ro Caseta 2019 05 09 Pl18406 Se Pdf

Cum Vor Fi Pedepsiți Cei Care Fac Evaziune Fiscală După Modificările Codului Penal Fanatik Ro

Tot Ce Trebuie Sa Stii Despre Prescrierea Datoriilor Catre Fisc

Cum Să Scapi Nepedepsit Fugi Din țară Inainte De Condamnare Beneficiezi De Prescriere După 11 Ani Stiri De Focsani